Sales hotline

(+84) 8686 2 8686

- 14-09-2021

- Danh mục: DMSpro Cập Nhật

Tổng quan ngành

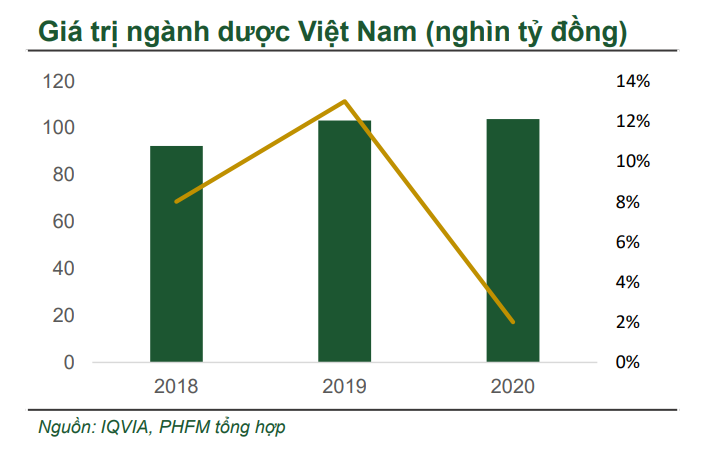

Theo IQVIA, giá trị thị trường dược phẩm Việt Nam đạt 103,912 tỷ đồng (+2% YoY), đạt tốc độ tăng trưởng kép hàng năm (CAGR) 6% trong giai đoan 2018-2020.

Tốc độ tăng trưởng của ngành dược năm 2020 chậm lại so với các năm trước do việc siết chặt các biện pháp kiểm soát lây nhiễm trong các bệnh viện và thu nhập của người lao động giảm do hoạt động kinh doanh của các doanh nghiệp bị ảnh hưởng của đại dịch.

Hệ thống sản xuất, kinh doanh dược phẩm được mở rộng với khoảng 250 nhà máy sản xuất, 200 cơ sở xuất nhập khẩu, 4,300 đại lý bán buôn, và hơn 62,000 đại lý bán lẻ.

Kênh ETC là động lực tăng trưởng của toàn ngành

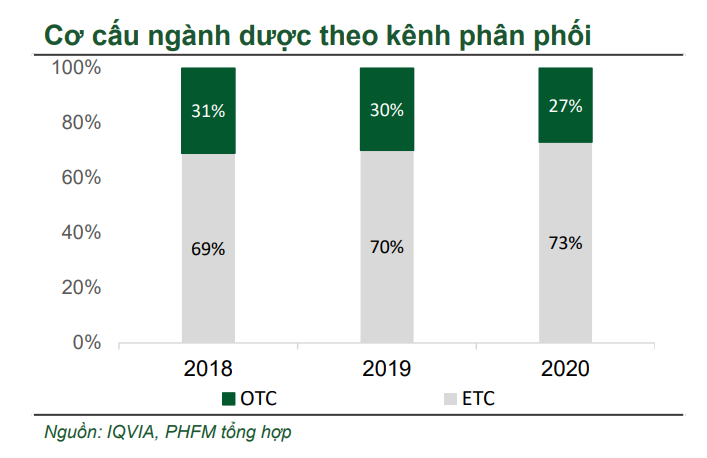

Kênh ETC là động lực tăng trưởng chính của ngành dược trong năm 2020 với mức tăng 5% trong năm 2020 lên khoảng 76 nghìn tỷ đồng, đạt tốc độ CAGR là 9% trong giai đoang 2018-2020.

Kênh ETC là động lực tăng trưởng chính của ngành dược trong năm 2020 với mức tăng 5% trong năm 2020 lên khoảng 76 nghìn tỷ đồng, đạt tốc độ CAGR là 9% trong giai đoang 2018-2020.

Dù kênh OTC có sự tăng trưởng bất thường trong thời điểm trước cách ly xã hội, tập trung vào các sản phẩm giảm đau, hạ sốt, thuốc sát trùng, nước rửa tay, thuốc tăng sức đề kháng. Nhưng sự sụt giảm của tổng cầu sau đó làm giá trị kênh OTC trong năm 2020 sụt giảm 9% còn 28 nghìn tỷ đồng

Thuốc ngoại chiếm ưu thế ở những phân khúc thuốc có giá trị cao

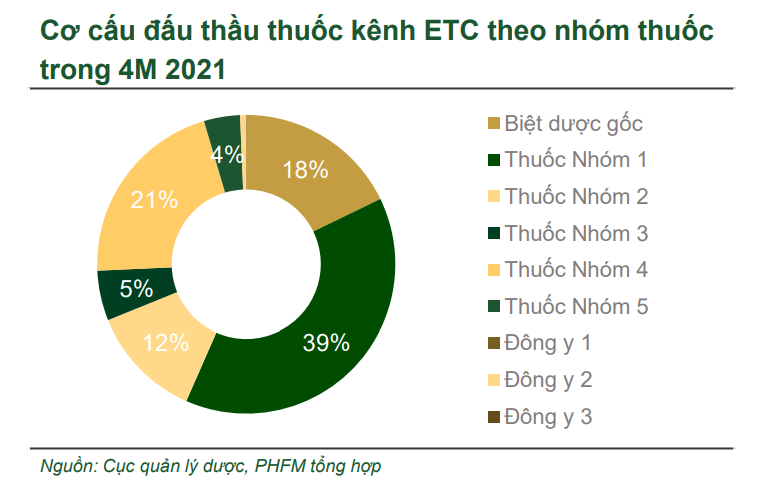

Kết thúc 4M 2021, thuốc nhóm 1 chiếm tỷ trọng lớn nhất trong cơ cấu đấu thầu thuốc kênh ETC (39%), tương đương 12.5 ngàn tỷ đồng. Trong đó, thuốc ngoại vẫn chiếm tỷ trọng chi phối thuốc nhóm 1 (98%).

Hơn nữa, thuốc ngoại cũng thống trị thuốc biệt dược gốc (99%) và chiếm tỷ trọng cao (60%) thuốc nhóm 2.

Doanh nghiệp Việt Nam tập trung đấu thầu vào thuốc nhóm 3 và thuốc 4. Thuốc nhóm 3, và nhóm 4 chiếm tỷ trọng lần lượt là 18% và 21% trong tổng giá trị trúng thầu kênh ETC trong 4M 2021. Trong đó, giá trị trúng thầu của các công ty Việt Nam tại nhóm 3 và nhóm 4 lần lượt là 82% và 99%.

Thuốc sản xuất trong nước chỉ đáp ứng được khoảng 47% nhu cầu

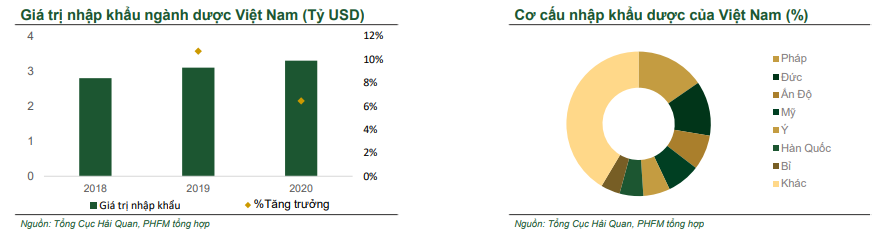

Thuốc sản xuất trong nước chỉ đáp ứng được khoảng 47% nhu cầu. Theo Tổng Cục Hải Quan, Việt Nam đã nhập khẩu hơn 3.3 tỷ USD dược phẩm (+7.4% YoY) trong năm 2020, với CAGR vào khoảng 9% trong giai đoạn 2018-2020.

Kháng sinh vẫn là nhóm dược phẩm dẫn đầu về kim ngạch, hiện thị phần nhập khẩu của nhóm thuốc này chiếm khoảng 48.5% trong tổng kim ngạch nhập khẩu dược phẩm.

Thị trường nhập khẩu thuốc chủ yếu từ các nước như Pháp, Đức, Ấn Độ, Hoa Kỳ, Ý, Hàn Quốc, Bỉ, v.v.

Việt Nam phụ thuộc vào nguồn nguyên liệu nhập khẩu đến từ Trung Quốc và Ấn Độ, chiếm tỷ trọng 85% tổng kim ngạch nguyên liệu nhập khẩu

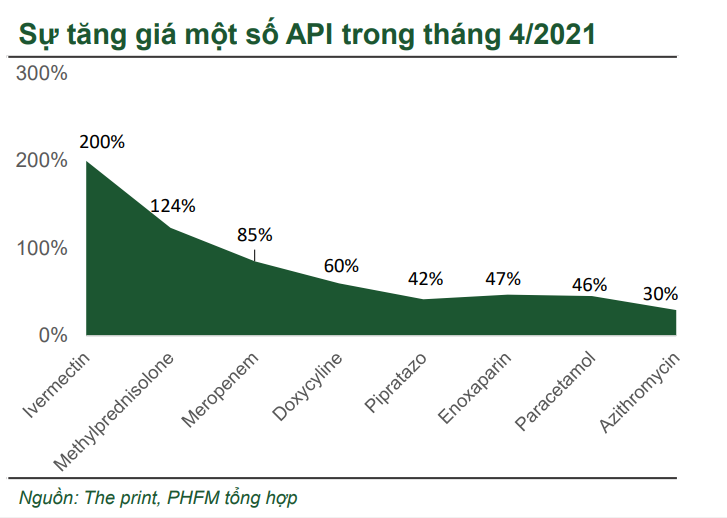

Tình trạng thiếu hụt nguyên liệu làm giá nguyên liệu tăng cao

Dịch Covid-19 bùng phát gây ra tình trạng thiếu hụt nguồn API nghiêm trọng do việc sản xuất API ở cả Trung Quốc và Ấn Độ đều bị gián đoạn trong thời gian phong tỏa. Tình trạng khan hiếm này khiến giá trung bình của hầu hết các loại nguyên liệu đều tăng.

Hơn nữa, tiến độ hợp tác giữa các doanh nghiệp dược phẩm Việt Nam và đối tác nước ngoài tiếp tục bị trì hoãn bởi việc hạn chế di chuyển. Điều này cản trở tiến độ đánh giá nhà máy đạt tiêu chuẩn cao và xét duyệt quá trình chuyển giao công nghệ.

Lợi nhuận phân hóa giữa các công ty trong ngành

Dù được dự đoán sẽ tăng trưởng khả quan trong năm 2021, nhưng thực tế cho thấy, có rất nhiều khó khăn đang đến với các doanh nghiệp trong ngành. Trong 6 tháng đầu năm 2021, các doanh nghiệp đầu ngành dược giữ được đà tăng trưởng lợi nhuận, nhưng nhiều doanh nghiệp khác ghi nhận lợi nhuận đi ngang, thậm chí sụt giảm.

Ở trong nước, đợt bùng phát dịch bệnh lần thứ 4 liên quan nhiều đến các bệnh viện, vì thế kênh ETC bị ảnh hưởng nghiêm trọng do người dân hạn chế đến khám chữa bệnh.

Không ít doanh nghiệp dược ghi nhận lợi nhuận giảm sút như Công ty cổ phần Dược phẩm OPC (OPC), Công ty cổ phần Dược Hà Tây (DHT), Công ty cổ phần Dược Trung ương Mediplantex (MED), Công ty cổ phần Dược phẩm Trung ương 3 (DP3)…

Trong khi đó, Công ty cổ phần Dược Hậu Giang (DHG), Công ty cổ phần Traphaco (TRA), Công ty cổ phần Pymepharco (PME) là những điểm sáng trong bức tranh kinh doanh của doanh nghiệp dược.

Quý III khó khăn

Việc phong tỏa, hạn chế đi lại ở không ít tỉnh, thành phố bắt đầu từ đầu tháng 7 có thể ảnh hưởng nghiêm trọng đến doanh số của các doanh nghiệp dược trong quý III/2021.

Đợt bùng phát dịch bệnh lần thứ 4 liên quan nhiều đến các bệnh viện, vì thế kênh ETC bị ảnh hưởng nghiêm trọng do người dân hạn chế đến khám chữa bệnh. Tuy nhiên, điều này lại góp phần giúp kênh bán lẻ tại các nhà thuốc (OTC) phát triển. Giá thuốc kênh OTC không bị ràng buộc về Luật Đấu thầu nên đây sẽ là cơ hội cho các doanh nghiệp dược cạnh tranh, cải tiến R&D và đa dạng hóa chủng loại sản phẩm.

Mặc dù vậy, nguồn cung thuốc thành phẩm nhập khẩu vẫn bị hạn chế, gây áp lực đến giá thuốc trên thị trường. Việt Nam phụ thuộc vào nguồn nguyên liệu nhập khẩu đến từ Trung Quốc và Ấn Độ, chiếm tỷ trọng 85% tổng kim ngạch nguyên liệu nhập khẩu. Hơn nữa, tiến độ hợp tác giữa các doanh nghiệp dược phẩm Việt Nam và đối tác nước ngoài tiếp tục bị trì hoãn bởi các quy định hạn chế di chuyển. Điều này cản trở tiến độ đánh giá nhà máy đạt tiêu chuẩn cao và xét duyệt quá trình chuyển giao công nghệ.

Các doanh nghiệp dược đang phải đối phó với thách thức kép là vừa phải đảm bảo an toàn sản xuất – kinh doanh trong mùa dịch, vừa phải có chiến lược tồn kho hợp lý khi chuỗi cung ứng toàn cầu đang có nhiều biến động.